2016年4月6日

今、多くの日系企業は海外へ進出し、海外で活動しています。私も2014年末までメキシコにて日系企業の進出のサポートを行い、実際に、その進出の多さを目の当たりにし、また同時に問題点も多く見てきました。「税務調査で担当官はここを見る!~国際税務編~」は、そのような私の経験から今日本の税務調査でどのようなことが指摘されているのかを、特に国際税務の視点からお伝えできればと思っています。特に国際税務は両国間の問題を抱えるものであり、こちらを立てればあちらが立たず、あちらを立てればこちらが立たずというものでもありますので、お伝えする日本の基準だけではなく、相手国の基準も確認し総合的な判断を行ってもらえればと思います。また、全12回の「税務調査で担当官はここを見る!~国際税務編~」が、皆様の判断材料となれば幸いです。

それでは、第一回目の今回は、近年指摘の多い「国外関連者に対する寄附金」について確認してみましょう!

実際の調査において寄附金として課税されるケースは、例として下記のような項目となります。

①子会社への技術供与に係るロイヤルティ対価を回収していない場合

②子会社への技術役務提供に係る役務提供対価を回収していない場合

③駐在員給与を日本親会社が負担している場合

④海外子会社の設立前費用や設立後費用を親会社が負担している場合 などなど

寄附金は「寄附行為」の有無をその課税根拠としており、寄附行為があったと認められる場合には100%損金算入は認められない旨がその規定において定められています。上記①の例では、ロイヤルティ対価を回収しておらず、寄附行為(対価性のない贈与)に該当してしまうものと考えられます。ただし、このロイヤルティ対価を回収していない事実について、当社から子会社への「所得の移転」があったということも可能であり、税務調査を担当する調査官によって指摘内容が変わってくることもあり得ます。この「所得の移転」を指摘された場合には、その論点が寄附金から移転価格(関係会社間における利益移転)に変わることとなります。

実務上は、この寄附金課税と移転価格課税の明確な線引きが曖昧なために、その判断を国税局が出している「移転価格事務運営要領の制定について(事務運営指針)」に求めることとなります。当該事務運営指針2-19において、国外関連者に対する寄附金の取り扱いが下記のように明記されています。

【国外関連者に対する寄附金】

2-19(一部抜粋)法人が国外関連者に対して資産の販売、金銭の貸付け、役務の提供その他の取引(以下「資産の販売等」という)を行い、かつ、当該資産の販売等に係る収益の計上を行っていない場合において、当該資産の販売等が金銭その他の資産又は経済的な利益の贈与又は無償の供与に該当するとき。

これだけを見ると国内法の寄附金の規定と大きく違いがあるものではなく、判断に迷うこともありますので、この事務運営指針と併せて同じく国税が出している「別冊:移転価格税制の適用に当たっての参考事例集」をご確認頂くこととなります。

下記、同事例集の国外関連者に対する寄附金の内容を記載します。

【国外関連者に対する寄附金】

<別冊> 移転価格税制の適用に当たっての参考事例集より

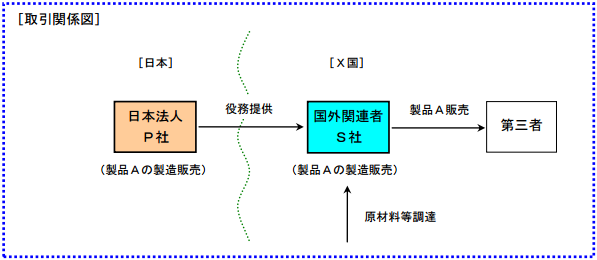

(法人及び国外関連者の事業概況等)

日本法人P社は、製品Aの製造販売会社であり、3年前に製品Aの製造販売子会社であるX国法人S社を設立した。S社は、設立の直後から製品Aの製造工場の建設に着手し、工場は建設工事開始から1年後に完成したが、現地採用従業員の機械操作等に対する習熟度が低いことなどから当初の生産計画を達成できていない状況にある。

(国外関連取引の概要等)

P社はS社の製造工場完成後に製品A製造設備に係る保守・点検やS社従業員に対する教育訓練等の業務を行うため、P社社員をS社に派遣している(当該業務にP社の無形資産は使用されていない)。 P社はS社に対するこれらの業務に係る役務提供の対価を収受していない。

【国外関連者に対する寄附金の損金不算入の規定の適用がある場合】

P社とS社は、P社社員が行う業務に係る役務提供契約を締結したが、P社はS社を財政的に支援する目的で対価を収受していない

【移転価格税制に基づく課税の対象としても検討を行う場合】

P社はS社に対して役務提供を行うことは子会社に対する親会社としての責務であるとして、役務提供取引に係る契約をS社と締結していない

寄附金課税と移転価格課税の線引きについては、この2つの文章を読み解き判断をしなければなりません。つまり役務提供の対価を収受している、いないについては寄附金に該当するかの直接的な判断とはなりません(対価を収受しているからといって、寄附金課税の対象とならないともいえません)。ここでまず大切なのは対価の収受を論点にすることはできないということです。

対価の有無によって有償制の判断をすることはできないために、有償制の判断については別の事象から判断をしなければなりません。そのためここで注目すべき事象は、上記【移転価格に基づく課税の対象としても検証を行う場合】の「親会社の責務」という言葉についてであり、親会社の責務として認められる場合には、上記事例における役務提供については寄附金課税の規定の適用を受けない場合もあり、その場合には移転価格税制に基づく課税の対象として検討することとされています。

寄附金に該当するか、それとも移転価格に基づく課税の対象に該当するかは、もちろんその取引の性質により判断されるものですが、その取引の性質は親会社の主観に基づいて形作られるという側面もあります。特に今回のような親子間の取引に関しては、親会社がどのような考えをもって当取引を行ったかが重要な争点となりますので、関係会社間取引に係る親会社のポリシーをしっかりと考えることが必要です。

少し長くなりましたので、今回はこのあたりにして、次回の「税務調査で担当官はここを見る!~国際税務編~」ではこの「親会社の責務」について掘り下げて考えてみることにします。寄附金課税と移転価格課税の肝となる部分ですので是非お読みいただければ幸いです。それでは次回の「税務調査で担当官はここを見る!~国際税務編~」をお楽しみに!!

株式会社マイツシニアコンサルタント

片瀬 陽平

税理士業界が縮小の一途をたどる中、国際ビジネスのみが税理士業界

に残された最後の領域であると考え、2013年3月にメキシコに渡る。

渡墨後は、日系企業のメキシコ進出サポートを主に行っていた。

2015年1月に株式会社マイツに入社し、現在東京オフィスにて活動している。

専門は国際税務分野であり、特に中堅中小企業の海外進出サポートを中心に行っている。